En junio de 2012, las autoridades de competencia en Chile y Brasil aprobaron la fusión de los dos principales operadores aéreos de América del Sur: LAN y TAM.

En julio de 2022, durante la pandemia y un proceso de Chapter 11 en LATAM, las autoridades de libre competencia de Chile, Brasil, Perú y Estados Unidos, entre otros, dieron su visto bueno al Joint Venture Agreement entre LATAM y DELTA, lo que les permitió coordinar precios, frecuencias, itinerarios y distribución de utilidades en los vuelos entre América del Sur y Norteamérica.

Este proceso se ha llevado a cabo de manera gradual, aprobándose medidas mitigadoras que, tras su implementación, no han demostrado ser efectivas para promover una mayor competencia. Estas medidas, que a menudo son ingenuas, irrelevantes o inejecutables, no abordan las estructuras subyacentes del problema.

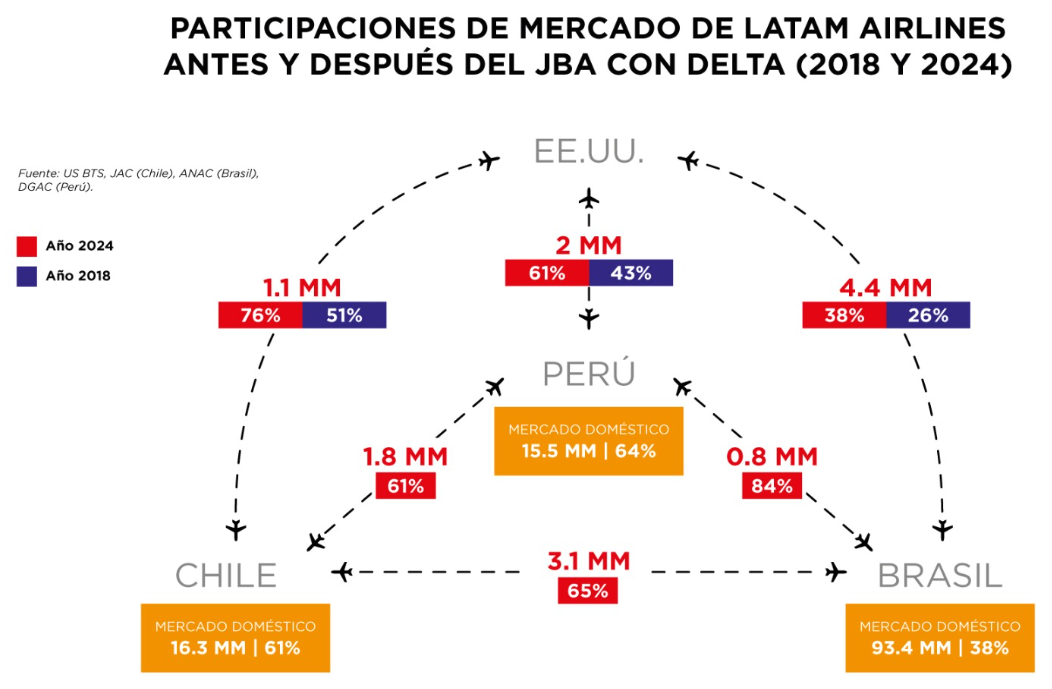

El panorama a finales de 2024 es sorprendente, evidenciando las concentraciones que se han consolidado, tanto a nivel individual como en conjunto, con participaciones dominantes en América del Sur y en relación con Estados Unidos.

Aún más asombroso es el silencio de las autoridades de competencia ante esta situación creada por ellas mismas.

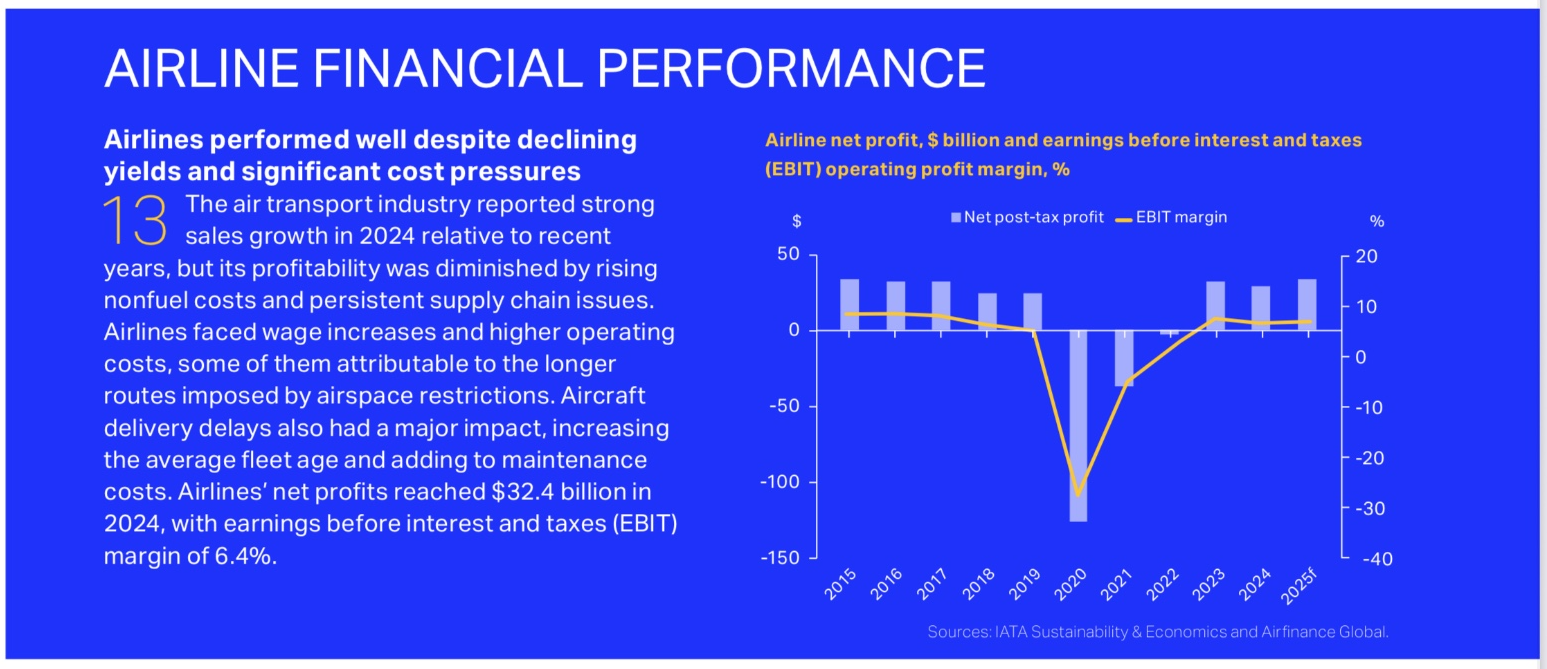

La industria aérea, como muchas otras, ha experimentado sus propios ciclos. Es importante examinar la evolución del margen operacional sobre los ingresos en la última década, según la IATA. Antes de la pandemia, el margen más alto registrado fue del 8.9% en 2016, con fluctuaciones típicas entre el 5% y el 8% en esos años.

Ahora, en cuanto al margen operacional en los últimos años tras el Joint Venture Agreement entre LATAM y DELTA, es interesante observar:

Es posible que existan eficiencias de costo que expliquen en parte la situación favorable para LATAM, pero esto oculta una realidad evidente: con este grado de dominancia, el desafío a su posición en el continente es mínimo, y los competidores existentes están incentivados a seguir las tendencias de precios del actor dominante. Todos ganan, a excepción de los consumidores.

La gran pregunta es: ¿cuál es el umbral de dominancia y tarifas aéreas que debe alcanzarse para que las autoridades de competencia reaccionen y actúen en consecuencia?

Nota: el autor de este comentario ha asesorado a ACHET para comprender mejor la dinámica competitiva en la industria aérea.

Con Información de desenfoque.cl